〒661-0012 兵庫県尼崎市南塚口町2丁目13番28号

対応エリア|尼崎市・西宮市・伊丹市など

受付時間

定休日:土曜・日曜・祝日

遺産を孫に相続・分与させるには

多くのご家庭では、遺産を承継・相続するのは故人の子供や配偶者が一般的です。

一方で、ご自身の遺産を孫に相続してほしいと考えておられる方もいらっしゃるのではないでしょうか?

遺産を孫に相続させる場合には、事前に準備をしておくことが必要となります。

ここでは、遺産を孫に相続させる方法や手続きについてご紹介いたします。

遺産を孫に相続させる方法【遺言書の作成】

遺産を孫に相続させる内容の遺言書を作成する

遺産を孫に相続させる一般的な方法として、遺言書の作成が挙げられます。

遺言書の内容において、「遺言者(遺産を譲る人)は、孫の○○に△△銀行××支店の定期預金を遺贈します。」となります。

遺言書を生前に作成している場合、遺言者が亡くなった後の遺産の名義変更や銀行の手続きに際しては、他の相続人の協力を得ることなく、遺産を孫に相続させることができるため、遺産の承継がスムーズに行われます。

孫の親(遺産を譲る人の子供)がご存命の場合には、遺産は自動的に孫に承継されるわけではありません。

孫の親(遺産を譲る人の子供)がご存命の場合には、孫への遺産の承継には遺言書が必要となります。

遺言書の作成方式に指定はない

遺言書の作成方式としては、主に次の2つがあります。

1.自筆証書遺言(じひつしょうしょゆいごん)

2.公正証書遺言(こうせいしょうしょゆいごん)

自筆証書遺言は、遺産を譲る人(遺言者)が遺言書の全文をご自身で自書しなければいけない作成方式です。

自筆証書遺言のメリットとしては、お一人で作成することができるため費用や時間がかからない点が挙げられます。

自筆証書遺言のデメリットとしては、文書を全て手書きする必要がありパソコンやスマホで作成した文書を印刷しても、有効な遺言書とはならない点が挙げられます。

公正証書遺言は、遺産を譲る人が希望する遺産の処分方法を、公証人が作成した公正証書の形で残しておく遺言書のことです。

公証人とは、検察官や裁判官・弁護士など法律実務に携わった者で、法務大臣が任命しています。

公正証書遺言のメリットしては、公証人が作成しているため、遺言書の有効性が争われたり内容に関してトラブルが起きる可能性が低いことが挙げられます。

公正証書遺言のデメリットしては、公証人に対して支払う費用が発生すること・作成時に2人以上の親族以外の立会人(証人)が必要となることが挙げられます。

遺産を孫に相続させる方法【孫と養子縁組】

養子縁組をすると孫も相続人

孫に遺産を相続させるために遺言書を作成するという方法以外の手続きとして、【孫との養子縁組】という方法があります。

遺産を譲る人と孫が養子縁組をすることで、孫は法的に「子」として扱われることになります。

相続の法律では、「子」は第一順位の相続人として遺産を相続する権利があります。

そのため、遺言書が作成されていなくても「子」として孫は遺産を相続することができるようになります。

ただし、遺産を譲る人に配偶者や子供がいる場合には、配偶者や子供(孫の親)も相続人となります。

実際に遺産である不動産や預金などを孫が相続するには、「養子」となった孫を含めた相続人全員の遺産分割協議が必要となります。

遺産分割協議とは、相続人全員で遺産の分け方について合意形成をすることです。

養子縁組をすると苗字(姓)が変わる

孫を養子にした場合、孫は養親(遺産を譲る人)の姓を名乗ることになります。

(例)

≪養子縁組前≫

養親となる人:「鈴木」 一郎

養子となる人:「佐藤」 花子

≪養子縁組後≫

養親となる人:「鈴木」 一郎

養子となる人:「鈴木」 花子

養子縁組によって苗字(姓)が変わってしまうのは、民法上定められているためです。

例外的に、養子となる孫が婚姻して苗字(姓)を変えていた場合には、婚姻中に養親の苗字(姓)に変わることはありません。

(例)

≪養子縁組前≫

養子となる人:「佐藤」 花子

≪佐藤花子が婚姻によって改姓≫

「田中」 花子

≪養子縁組後≫

養親となる人:「鈴木」 一郎

養子となる人:「田中」 花子

(養子の氏)

相続税の基礎控除額・非課税額が増える

相続税の基礎控除は、相続人の人数に応じて増えていく仕組みです。

また、生命保険金や退職受取金に関する非課税額も、相続人の人数に応じて増えます。

基礎控除額・非課税額が増えるということは、その分相続税を節税できることになります。

基礎控除の計算方法は、以下の通りです。

基礎控除額=3,000万円+600万円×[法定相続人の数]

非課税額=500万円×[法定相続人の数]

法定相続人の数には、養子も含めて計算することになります。

ただし、法定相続人の数に含めることができる養子の数は、実子がいる場合には1人まで。実子がいない場合には2人まで、という制限が設けられています。

遺産を孫に相続させる方法【孫へ生前贈与】

生前贈与と遺言書の違い

孫に遺産を相続させる方法として、【孫へ生前贈与する】という方法があります。

生前贈与とは、遺産を譲る人が存命中に孫へ無償で財産を譲るという内容の契約を交わすことです。

民法上、契約は口頭でも成立しますが、契約内容を明確にしておくためにも書面化しておくことが望ましいです。

遺言書との違いは、財産の所有権の移転時期です。

遺言書で孫に遺産を譲ると定めていても、遺言書の効力が発生するのは遺産を譲る人が亡くなってからです。

効力が発生しない限り、財産は孫のものにはなりません。

反対に、生前贈与では、基本的には契約成立と同時に財産が孫のものになります。

生前贈与契約の内容として、財産の移転時期を定めておくことも可能です。

配当金が発生する上場株式などの有価証券は、孫へ生前贈与することで相続対策としても有効です。

生前贈与では贈与契約書を作成しておく

生前贈与を行うには、法律上は財産を譲る人(祖父・祖母)と孫との契約が必要です。

生前贈与の契約は、口頭でも成立しますが、後日のトラブルを防ぐためにも書面化しておくことが望ましいです。

≪孫が未成年の場合≫

孫が未成年の場合には、孫の代わりに孫の両親など親権者が代理して行うか、親権者が生前贈与の契約に同意している必要があります。

生前贈与では贈与税に注意

生前贈与により財産を取得した人は、贈与税を支払わなければなりません。

贈与税の課税価格は、その年の1月1日から12月31日までの1年間に贈与により取得した財産の価額の合計額によりけいさんされます。

生前贈与により財産を孫に譲った場合、贈与税の支払い義務は孫に発生します。

生前贈与したものの余計な税負担が増えないようにするために、贈与税の発生には注意が必要です。

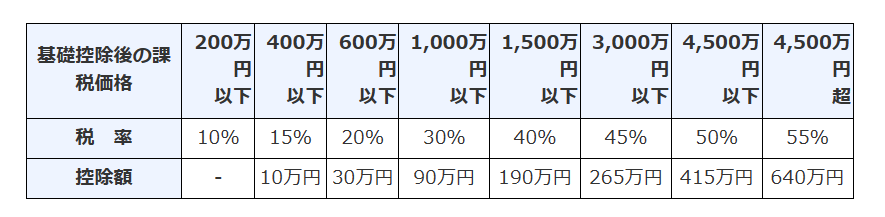

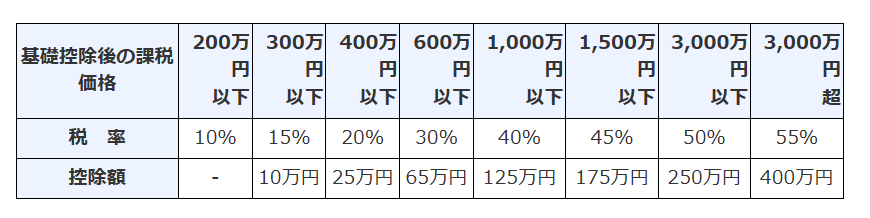

生前贈与での贈与税額の計算方法

生前贈与での贈与税額の計算方法は、贈与税の課税価格から基礎控除額を差し引いた金額に税率を掛けて算出します。

贈与税の基礎控除額は、財産を取得した人1人につき110万円です。

贈与税額の計算式

贈与税額=[贈与税の課税価格-贈与税の基礎控除額]×贈与税の税率

国税庁ホームページより抜粋

国税庁ホームページより抜粋

生前贈与で贈与税を抑える方法

贈与税の計算方法では、1年間で110万円の基礎控除額を超えて財産を生前贈与すると、贈与税が発生してしまいます。

そのため、土地や多額の金銭・有価証券などは、複数年に分けて生前贈与することで贈与税を抑えることが可能となります。

≪例1≫

孫に300万円の金銭の生前贈与を検討している場合。

1年目の生前贈与額→110万円

2年目の生前贈与額→110万円

3年目の生前贈与額→80万円

≪例2≫

孫に評価額400万円相当の土地の生前贈与を検討している場合。

1年目の生前贈与額→100万円(持分4分の1)

2年目の生前贈与額→100万円(持分4分の1)

3年目の生前贈与額→100万円(持分4分の1)

4年目の生前贈与額→100万円(持分4分の1)

複数年に分けて贈与契約書を作成し贈与税の基礎控除額内で生前贈与を繰り返すことで、贈与税を抑えることができます。

遺産を孫に相続・贈与する方法でお困りなら

遺産を孫に相続させる方法について、ご紹介いたしました。

遺産を孫に相続させる方法のことでお悩みの方は、ぜひお気軽にご相談ください。

初回相談は無料にて対応いたしております。

新着情報・お知らせ

2日から5日まで休業いたします。

- 関連サイト集

尼崎で相続遺言の

吉満司法書士事務所

住所

〒661-0012

兵庫県尼崎市南塚口町2丁目13番28号

アクセス

阪急塚口駅から徒歩3分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日